La Agencia Estatal de la Administración Tributaria ha publicado, con fecha 24 de marzo de 2020, dos notas informativas relativas a la próxima Campaña de Renta, que comenzará el 7 de abril y se extenderá hasta el 30 de junio. Una de ellas va dirigida a contribuyentes afectados por ERTE en 2020 y la segunda a perceptores del Ingreso Mínimo Vital (IMV) en 2020. En LÉBEQ Abogados hemos recopilado la información y los aspectos más destacados de ambas Notas Informativas.

- INFORMACIÓN PARA CONTRIBUYENTES AFECTADOS POR ERTE DE CARA A LA CAMPAÑA DE RENTA 2020.

A consecuencia de la pandemia ocasionada por la Covid-19, alrededor de 3.500.000 millones de contribuyentes ha sido perceptores de prestaciones del Servicio Público de Empleo Estatal (SEPE) por haber estados inmersos en procedimientos de regulación temporal de empleo (ERTE).

Para estos contribuyentes, se plantean dos problemas:

A) La posibilidad de presentar declaración por contar con dos pagadores, su empleador y el propio SEPE.

Cuando un contribuyente cuenta con dos o más pagadores, el límite para presentar declaración en IRPF por rendimientos de trabajo se reduce a 14.000 € (un pagador, 22.000 €), siempre que el importe recibido por el segundo y restante supere los 1.500 €.

En este caso, el SEPE no está obligado a retener cuando las cuantías abonadas superen los 14.000 euros, aunque el contribuyente pude solicitar que se le retenga.

Como la AEAT aclara, las retenciones simplemente tienen la función de anticipar el impuesto que finalmente debe pagar ese contribuyente en su declaración. El contribuyente no obligado a declarar (por límites) también soporta IRPF a través de retenciones mensuales.

La finalidad de la reducción de las cuantías establecidas para estar obligado a declarar cuando existen dos pagadores tiene como fin de que dos contribuyentes con los mismos rendimientos de trabajados sujetos a IRPF soporten el mismo impuesto, con independencia del número de pagadores.

Al objeto de acreditar la reducción de los requisitos establecidos para estar obligado a declarar cuando existe más de un pagador, la AEAT muestra el siguiente ejemplo, donde dos trabajadores con un pagador y dos pagadores, respectivamente obtiene un impuesto final similar:

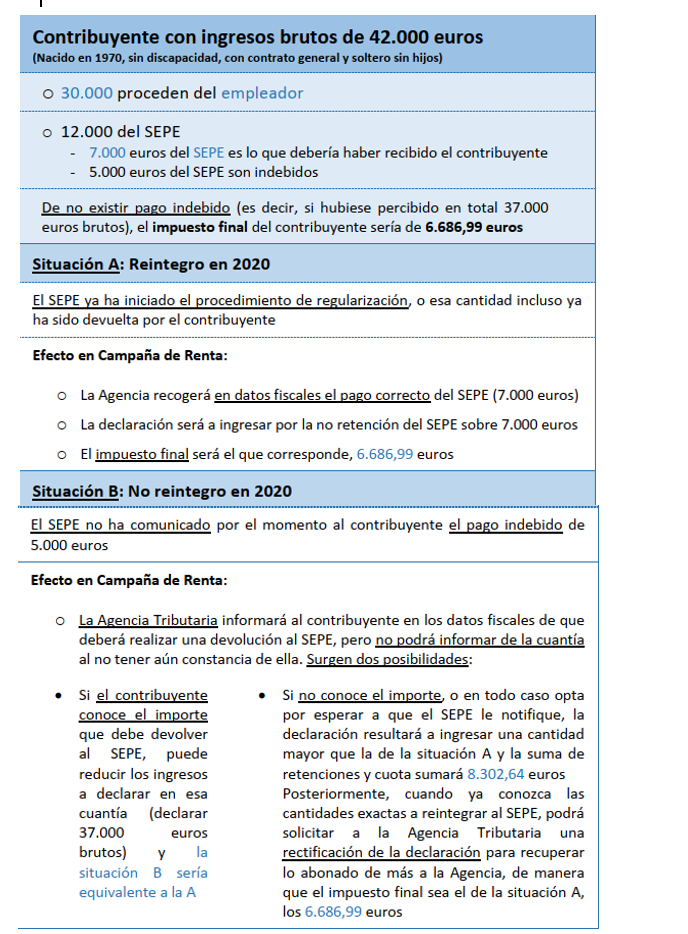

b) Haber recibido abonos del SEPE por una percepción superior al que corresponde.

Para este caso, hay que distinguir dos supuestos básicos:

- Que el reintegro de lo pagado en exceso por el SEPE ya se haya producido en 202 y, por tanto, la Agencia Tributaria ya conocerá la cantidad correcta y el contribuyente presentará su declaración normalmente.

- Que el reintegro de lo pagado en exceso no se haya producido en 2020, para lo cual existen dos alternativas:

- 1. Que el SEPE haya iniciado el procedimiento de regularización, y por tanto, se lo comunicará a la Agencia Tributaria y en los datos fiscales del contribuyente se le informará de dos importes, el inicialmente abonado por el SEPE y el de la devolución. Si el contribuyente está de acuerdo con las cuantías, trasladará la información a la Renta Web y presentará su declaración normalmente.

- 2. Que el SEPE no haya iniciado el procedimiento de regularización: En este otro supuesto, si el SEPE ha comunicado a la Agencia Tributaria que ha detectado cuantías indebidamente percibidas, la Agencia informará al contribuyente en datos fiscales de que existe una cantidad pendiente de devolución al SEPE, pero no podrá concretar su cuantía al no conocerla. Figurará en Renta Web el apartado correspondiente a cuantías indebidamente percibidas pagadas por el SEPE por ERTE, pero sin importe.

Para aclarar lo anterior, a AEAT ofrece el siguiente ejemplo:

2. INFORMACIÓN PARA PERCEPTORES DEL INGRESO MÍNIMO VITAL (IMV) EN 2020 DE CARA LA CAMPAÑA DE RENTA 2020.

La AEAT ha publicado un documento con una serie de recomendaciones e información explicativa para los más de 460.000 contribuyentes beneficiarios del Ingredo Mínimo Vital.

En primer lugar, el contenido normativo es el siguiente:

- Los beneficiarios del IMV deben presentar declaración por IRPF, con independencia de la cuantía de sus ingresos.

- El IMV en sí mismo es una renta exenta y la gran mayoría de los beneficiarios no tendrán que incluirlo en su declaración, pero sí presentar declaración.

- Sí que deberán declararse, como rendimientos del trabajo, las cuantías que superen los 11.279,39 euros (1,5 veces el Indicador Público de Renta de Efectos Múltiples, Iprem) en el caso de que, junto al IMV, se perciban otras ayudas a colectivos con riesgo de exclusión social como la renta mínima de inserción, rentas garantizadas y ayudas similares de CCAA y ayuntamientos. Sólo se debe declarar, y tributar, por ese exceso.

- En la gran mayoría de supuestos, la declaración será muy sencilla, sin ingresos incorporar y con cuota cero (ni a ingresar, ni a devolver).

En segundo lugar, al objeto de ayudar al contribuyente, va a realizar las siguientes mejoras en la Renta Web:

- En los datos fiscales ya figurará la parte proporcional del IMV que corresponde a cada miembro de la unidad de convivencia. El contribuyente sólo tiene que volcar la información a Renta Web y confirmar la declaración.

- En los supuestos donde exista importe sujeto por exceder de la cuantía exenta, toda la información necesaria también se podrá volcar a Renta Web y confirmar de forma igualmente sencilla.

Además, va a realizar cartas informativas a aquellos titulares del IMV, además de reforzar la asistencia personalizada.